交易退出及反趋势系统

来源: 日期:2025/5/12

系统中设定交易退出规则,可以使交易者在接到相反的趋势跟踪信号前平仓。这一规则的用途在于限制失败交易中的损失,同时限制获利交易中未平仓获利的损失。尽管我们非常希望达到这些目的,但是使用交易退出规则确实有利也有弊。如果使用退出交易规则,一定要特别设定重新进入仓位的规则;否则,系统易于错过主要趋势。

使用退出交易规则的危险在于它会导致好的交易过早平仓。尽管设置重新进入规则会有所帮助,但过快地退出交易和随后的重新进入是双重损失。于是,使用交易退出规则(及由此产生的重新进入规则)对系统的绩效产生负面影响也是屡见不鲜的。然而,对有的系统来说,尽管不容易,但要建立一个交易退出规则来总体提高绩效,还是可能的。(说到回报,我们通常用回报/风险来计算,如果交易退出规则提高了绩效,那么用交易退出规则作为反转信号――不仅仅是平仓信号――甚至会更大地提高绩效。)我们还可以使用动态的交易退出规则。例如,当价格移动得数量大,或是时间范围长,交易退出条件可以随之设定得更加敏感。

反趋势系统总述

反趋势系统常常吸引很多交易者,因为交易的最终目的是在最低价格买进,在最高价格卖出。不幸的是,达到这一目标的难度与它的可操纵性成反比。时刻要记住,趋势跟踪系统和反趋势系统的关键差别在于,趋势跟踪系统基本上是可以自我调整的,而反趋势系统却会带来不可估量的损失。因此,在任何反趋势系统中都必须包括一些止损条件(除非它与趋势跟踪系统同时交易)。否则,使用该系统的结果就是在主要下降趋势中保持多头,在主要上升趋势中保持空头。(止损条件对于大多数趋势跟踪系统来说可有可无,因为在仓位遭受极大损失前通常会收到相反的信号。)

使用反趋势系统的一个重要优势在于,它可以与趋势跟踪系统同时使用,从而提供了多样化的交易方法。在这方面,应该注意到,即便是不大的净损失,反趋势系统可能也很适用,理由是如果反趋势系统和与其本质相反的趋势跟踪系统同时交易,可能会意味着比单用趋势跟踪系统交易的风险小。因此,即使单独使用反趋势系统会赔钱,但两个系统综合起来用会产生高百分比的利润率(在同样的风险水平)是完全可能的。

反趋势系统的类型

下列一些方法可以用来建立反趋势系统:最小失效移动

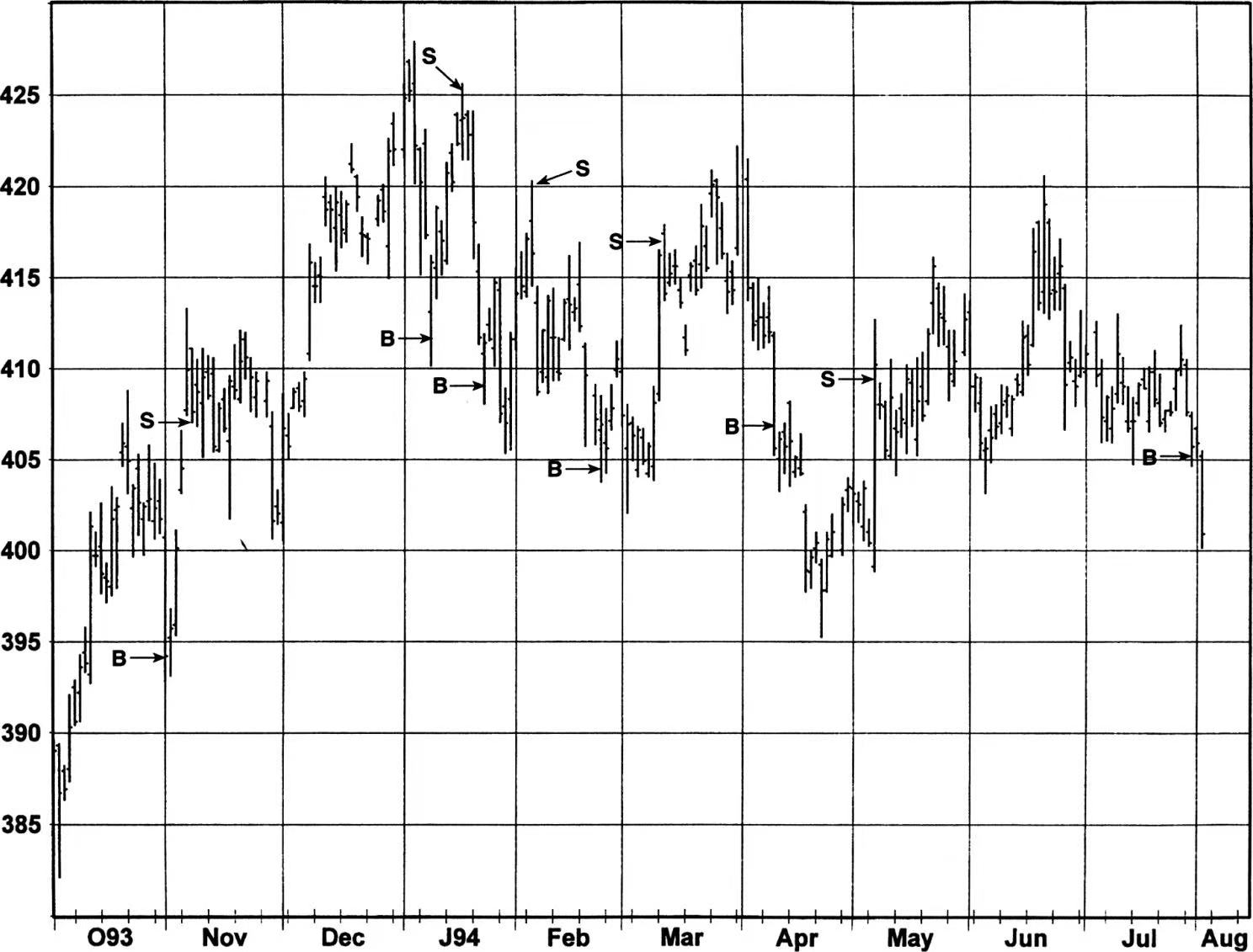

这可能是最直接的反趋势方法。从最后一次反趋势买进信号以来,每次市场回升到最低点上方的某个最小数量,都指示了一个卖出信号。同样,从最后一次反趋势卖出信号以来,每次市场下降到最高点下方某个最小数量,也指示了一个买进信号。这个产生交易信号的价格移动数量或是用实际量表示,或是用百分比表示。图1描述的是用这种反趋势系统产生信号的最小数量是起始水平的4%。注意本号前边同样用这个市场来说明敏感的趋势跟踪系统会造成双重损失。这里使用这个例子不是偶然的。在这类市场条件下,反趋势系统显得最起作用,而趋势跟踪系统的能力却相当差。

带有推迟确认条件的最小失效移动。这和刚才的反趋势系统相似,只有一点除外,在启动反趋势交易前需要某个趋势反转的最小指示。例如,减弱指定的价格移动百分比,反趋势信号形成,但要求1天的穿透日为确认条件以证明其有效。

振荡指标。反趋势系统可以用振荡指标作为产生交易信号的指数。前面的文中里非常详尽地叙述了振荡指标的情况。但是应该注意,尽管在盘整市场,使用振荡指标发出反趋势交易信号可能有效,但在趋势市场使用这个方法可能会导致一场灾难。前面的文中有讨论了使用振荡指标的更有效的方法。

周期。反趋势系统可以使用周期分析作为选择交易时机的关键因素。例如,在预期到的周期高点时期,如果出现某种特定程度的弱势证据(如8天的低价位收盘),就指明了一个空头仓位。关于循环周期分析的详细讨论见前面的文中。

图1反趋势信号

注:连续期货里的价格变化除以相应的最近期货的价格水平,得出百分比。B=买进信号:从前一最高点下降4%;S=卖出信号:从以前的最低点上升4%

相反的判断。反趋势系统可以用相反判断作为选择交易时机的一个因素。例如,在某个特定水平上一旦产生相反意见,就指明了一个空头仓位,但它需要一个非常敏感的技术指数给予确认。(相反意见的讨论见前面的文章中。)

多样化

“多样化”一词的标准解释是交易遍布在广泛的市场范围里。尽管这是唯一一个最重要的多样化的类型,但假如有足够的资金,则还有其他两个可能的多样化水平。首先,每个市场可以用几个系统来交易。其次,每一个系统可以用几种版本。例如,如果可可的两个合约用突破系统来交易,每一个合约可以用不同的N值(就是说,最高价格或最低价格被突破以引发信号的日子的不同天数)。

在下面的讨论中,我们将用术语“单一市场系统版本”(SMSV)一词来指在单一市场里某个指定的交易系统的特定版本。这样,在可可市场中交易的,N=20的简单突破系统就是一个SMSV的例子。单一的系统被用在所有市场中,每一个市场里只用单一的一个系统版本,这是最简单的情况,这里每一个交易市场里只有一个SMSV。这个简化的情况代表了交易系统的典型应用,并在不同的市场中只使用标准的多样化版本。然而,如果有足够的可支配资金,使用不同的系统和每个系统不同的版本,这种多样化会获得额外的利润。

多样化有三个重要的好处:

1.减少资产净值回撤。不同的SMSV不会恰好在同一时期经历损失。这样,用广泛的SMSV来交易,交易者资产净值的起落会更平缓。这意味着用10个相同获利/风险特征的SMSV来交易比用一个SMSV的10个单位交易需要少得多的准备金。换句话说,变化不同的交易手段会达到更高百分比的回报。也可以这样说,在同样的资金分配水平上,多样化的交易手段会以更低的风险水平达到同样的百分比回报。总而言之,多样化十分有益,即便组合中包括有我们知道的绩效很差的SMSV。关键要考虑组合中某个SMSV与其他SMSV的关系。

2.保证加入到主要趋势中去。一般地说,只有几个活跃的交易期货市场可以在任何指定年份都经历大的价格趋势。既然大多数趋势跟踪系统里的大部分交易会赔钱,关键的就是交易者要加入到大幅获利的交易――即主要的趋势中。这是在各种市场中多样化都非常重要的关键理由。

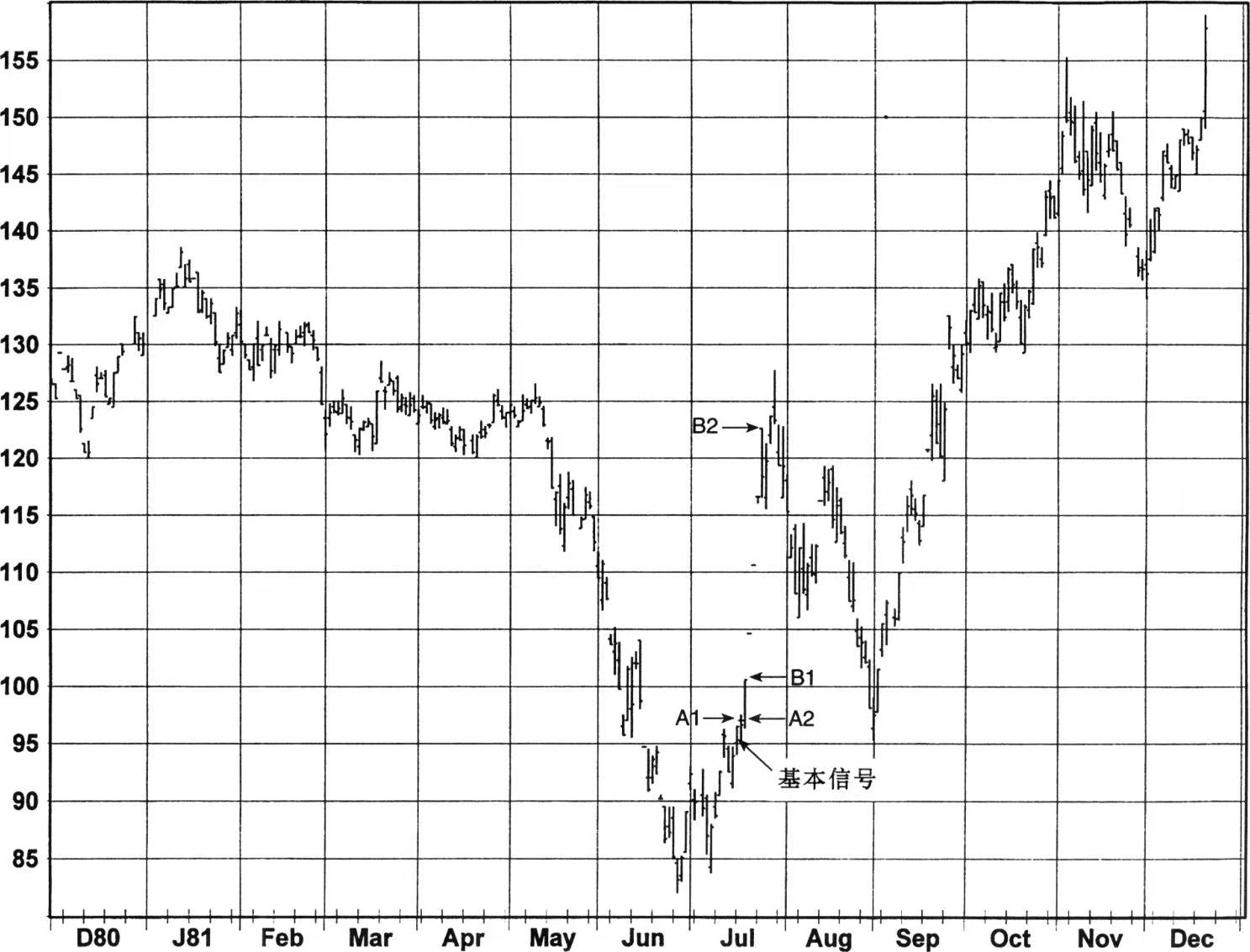

3.坏运气保险。期货系统交易,同棒球一样,是一步步来的游戏。如果各种环境都正逢其时,即便是单一一天里的价格移动的一点点不同也会对特定的SMSV的获利性有非凡的影响。为了说明这点,我们考虑这样一个突破系统,它的确认条件是要求一个以最小的数量突破前日最高价位(最低价位)的穿透日。在系统A中这个最小数量是5点;在系统B中是10点。这是两个系统唯一的不同。两个系统都拿目前的价格同前20天的价格范围做比较。

图2以市场比较这两个系统。(尽管可以容易地拿更近期的例子来说明,但这个特别的情况是我所见过、系统绩效对系统数值微小变化的敏感性最显著的例子。)基本系统的买进信号(如在20天的最高价格上方收盘)在7月16日收到。这个买进于7月17日被系统A确认,当时的收盘价比前日的最高价位(A1点)高了9个点。然而,系统B要求的是10个点的突破,所以直到第二天(B1点)才确认了这个信号。

系统A的买进信号本可以在大约97美分时(A2点)执行。然而,由于随后的一连串限制移动,系统B的买进信号直到价格超过了1.22美元(B2点)才被执行。这样,在这个短期的时间间隔里,系统A赚了25美分/磅(每个合约9 375美元),而系统B不能转换空头仓位,损失了差不多相等的钱。这样,由于市场不能在指定日以高一点的价格收盘(一个价格移动少于4美元),在两个近乎同样的系统版本中却导致了每个合约18 750美元不可思议的绩效差别!应该强调,这个例子反映的是商品价格移动的随意性,而不是测试后系统的不稳定性。绩效的差别仅通过一个交易就显示出来,而这个交易中的信号仅在一天前后就明显不同,在这种情况下,除了日交易系统,任何一个系统都会反映出同样程度的不稳定性。

图2 系统交易:按部就班的游戏

这个例子应该解释了为什么在某个市场里一般表现很好的系统也很可能使交易者赔钱――他可能只是选择了一个特殊的版本,而这个版本比大多数别的版本要糟得多(即使版本非常相似)。通过使用一个系统的几个版本,投机者可以减轻这种孤立的、不正常的糟糕结果的影响。当然,如果这样做,交易者的获利远远超过系统平均绩效的可能性也就不存在了。然而,总的来说,这是一个人们希望采用的折中方法,因为我们认定,交易的基本目标是持续的良好绩效,而不是横财获利。